평균수명이 점점 길어지고 있지만 정년퇴직의 평균적인 연령은 늘어나지 않아 많은 분들이 노후를 걱정하고 있습니다.국민연금만으로 생활할 수 있으면 좋겠지만 물가상승이 아니더라도 연금만으로는 생활이 어렵기 때문에 많은 분들이 노후자금 컨설팅에 많은 관심을 가지고 계실 것으로 생각합니다.그래서 오늘은 부족한 자금 때문에 노후준비 컨설팅을 고려하고 있을 때 꼭 알아야 할 내용들을 알아보도록 하겠습니다.다른 분들은 어떤 방법으로 은퇴 후 생활을 준비하고 있는지 알아보고 싶다면 글 하단의 내용까지 꼭 참고하시기 바랍니다. 노후자금 컨설팅이 필요할까?

평균수명이 점점 길어지고 있지만 정년퇴직의 평균적인 연령은 늘어나지 않아 많은 분들이 노후를 걱정하고 있습니다.국민연금만으로 생활할 수 있으면 좋겠지만 물가상승이 아니더라도 연금만으로는 생활이 어렵기 때문에 많은 분들이 노후자금 컨설팅에 많은 관심을 가지고 계실 것으로 생각합니다.그래서 오늘은 부족한 자금 때문에 노후준비 컨설팅을 고려하고 있을 때 꼭 알아야 할 내용들을 알아보도록 하겠습니다.다른 분들은 어떤 방법으로 은퇴 후 생활을 준비하고 있는지 알아보고 싶다면 글 하단의 내용까지 꼭 참고하시기 바랍니다. 노후자금 컨설팅이 필요할까?

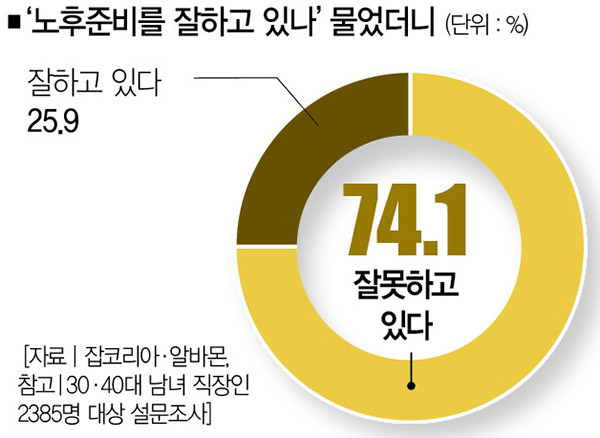

▷ 평균 수명이 계속 길어지고 있는 만큼 과거보다 더 많은 기간의 노후를 준비해야 하는 시대입니다.▷ 따라서 자금을 체계적으로 관리하지 못한 경우에는 자녀들의 도움을 받는 분들도 많이 계십니다.▷ 그러나 2019년에 진행된 리서치 조사에 따르면 부모를 부양하는 것에 대해 긍정적인 응답은 약 23% 정도로 매우 낮은 수치임을 확인할 수 있었습니다.▷ 그렇기 때문에 조금이라도 풍요로운 노후를 보내기 위해서는 체계적인 노후준비 컨설팅이 필요하다고 할 수 있습니다. 노후자금 컨설팅 모두가 잘못하고 있다?

▷ 평균 수명이 계속 길어지고 있는 만큼 과거보다 더 많은 기간의 노후를 준비해야 하는 시대입니다.▷ 따라서 자금을 체계적으로 관리하지 못한 경우에는 자녀들의 도움을 받는 분들도 많이 계십니다.▷ 그러나 2019년에 진행된 리서치 조사에 따르면 부모를 부양하는 것에 대해 긍정적인 응답은 약 23% 정도로 매우 낮은 수치임을 확인할 수 있었습니다.▷ 그렇기 때문에 조금이라도 풍요로운 노후를 보내기 위해서는 체계적인 노후준비 컨설팅이 필요하다고 할 수 있습니다. 노후자금 컨설팅 모두가 잘못하고 있다?

▷ 노후자금을 계획하기 어려운 이유는 노후에 쓸 자금만큼 미리 돈을 모으기 어렵기 때문입니다.▷ 그렇기 때문에 컨설팅을 받아보면 납부해야 할 금액보다 결국은 적은 금액을 납부하는 경우가 많고 컨설팅을 해주는 인력 또한 크게 신경쓰지 않는 대화가 오가는 경우가 많습니다.▷ 처음에 월 100만원씩 납부해야 한다고 했는데 결국 5~60만원만 납부하면 컨설턴트에게는 단순히 보험상품을 판매하기 위한 수단이기 때문에 옳지 않은 컨설팅이라고 할 수 있습니다. 잠깐만! 그럼 어떻게 준비하면 좋을까?

.png?type=w800)

▷ 노후자금을 계획하기 어려운 이유는 노후에 쓸 자금만큼 미리 돈을 모으기 어렵기 때문입니다.▷ 그렇기 때문에 컨설팅을 받아보면 납부해야 할 금액보다 결국은 적은 금액을 납부하는 경우가 많고 컨설팅을 해주는 인력 또한 크게 신경쓰지 않는 대화가 오가는 경우가 많습니다.▷ 처음에 월 100만원씩 납부해야 한다고 했는데 결국 5~60만원만 납부하면 컨설턴트에게는 단순히 보험상품을 판매하기 위한 수단이기 때문에 옳지 않은 컨설팅이라고 할 수 있습니다. 잠깐만! 그럼 어떻게 준비하면 좋을까?

▷ 노후를 대비하기 위해서는 컨설팅을 통해 다양한 보험 또는 연금 상품에 가입하는 것이 큰 도움이 됩니다.▷ 하지만 수익률이 높을수록 견뎌야 할 위험도 높기 때문에 비교적 젊었을 때가 아니면 위험은 낮고 안전한 수익률을 선택하는 것이 현명한 판단이라고 할 수 있습니다.

▷ 무작정 퇴직금 또는 연금으로 노후를 대비하기보다는 가급적 가지고 있는 자산으로 운영하는 것이 현명한 판단이라고 할 수 있습니다.▷ 부동산 또는 주식이 있으면 매월 소득이 발생하도록 분배하는 것이 노후 준비에 큰 도움이 됩니다.

▷ 자산은 위와 같이 분배하고 관리하는 것이 좋으며, 위와 같은 월 수익형 소득과 매월 지급되는 연금을 바탕으로 생활하는 것이 가장 현명한 판단이라고 할 수 있습니다.▷ 만약 위와 같은 소득이라도 자녀의 결혼비, 의료비, 생활비 등이 부족하다면 부족한 만큼 소득활동을 할 수 있는 일을 시작하는 것이 좋습니다.▷ 다른 사람들은 어떤 방법으로 은퇴 후 생활을 준비하고 있는지 알아보고 싶다면 아래 내용을 참고하시기 바랍니다.

▷ 자산은 위와 같이 분배하고 관리하는 것이 좋으며, 위와 같은 월 수익형 소득과 매월 지급되는 연금을 바탕으로 생활하는 것이 가장 현명한 판단이라고 할 수 있습니다.▷ 만약 위와 같은 소득이라도 자녀의 결혼비, 의료비, 생활비 등이 부족하다면 부족한 만큼 소득활동을 할 수 있는 일을 시작하는 것이 좋습니다.▷ 다른 사람들은 어떤 방법으로 은퇴 후 생활을 준비하고 있는지 알아보고 싶다면 아래 내용을 참고하시기 바랍니다.노후자금 다른 사람들은 어떻게?노후자금 다른 사람들은 어떻게?<은퇴 후 50년> 커뮤니티 사이트는 노후를 준비하고 있는 분들을 포함하여 실제로 은퇴 후 삶을 살고 있는 분들이 모여 있기 때문에 체계적으로 노후를 준비하는 데 필요한 현실적인 정보를 확인할 수 있습니다.이제 더 이상 인터넷 검색을 통해 홍보성 짙은 글을 보면서 준비하지 말고 실제로 노후를 준비하고 있는 사람들의 현실적인 이야기를 참고하여 체계적인 준비를 시작해 보시기 바랍니다.